三度の飯より株価チェックが好き!パラキャリ子です。

ついに、2022年3月末、

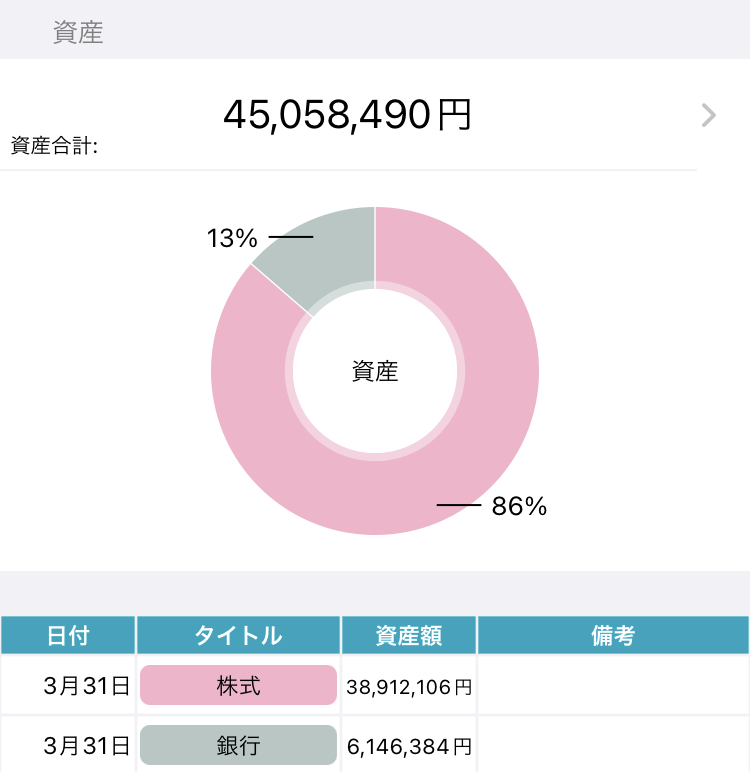

資産4500万を達成しました!!

3年前、育休中に株を始めた時には、こんな資産になるなんて考えてもいなかった。マジで。

というか、家のすべてのお金がいくらあるかも把握してない状態で、日々の株の売買だけ楽しんでました。(短絡者)

今回は資産4500万に至った経緯を振り返ってみたいと思います。

資産4500万を突破。資産よ、君が家族でよかった…泣

1年半前、コロナ&夫のうつ病・休職により、今後家計のすべてが私にのしかかることになってきた史上最大の危機。(2022年11月、ついに年末で退職予定……)

2歳の娘がいて時短勤務中の私は、娘のためにもこれ以上労働時間を増やすことは考えられず、その代わり「資産」に働いてもらうことをきちんと考え直しました。

その結果、の4500万。

いや、正直私なんかがせっせとフルタイム勤務+残業するよりも、何倍も高給を取ってきてくれた「資産」。

君がうちにいてくれて本当に良かった…、助かった…、マジで感謝しかない。

もちろん株価は増減するし、資産も増減するけれど、それでもここまで来れたのはひとつの事実で、夫がうつ病・休職という状況下で、一番の私の支えになってくれました。

夫が病気、働けない、娘に暴言吐く、一日マンガ読んでる、、、そんな絶望的な中(うつ病はしんどい、大変なのだということは知ってはいるけど、その家族もかなりしんどいのですよ)、お金までないなんてことになっていたら、私は本当に自分もうつ病になっていた自信があります。

私が株式投資をはじめたきっかけ

私が投資をはじめたのは2019年の年明け。

結婚して5年半、生活費とお小遣い以外の収入は淡々と貯金をしてきていたので、それなりの額になっていました。

私は祖父母や両親が株をやっていたこともあり、自分でもやってみたいなーとずっと思ってはいたものの、仕事いそがしいという言い訳ばかりでずっと重い腰が上がらず。。

投資開始時の世帯の貯金は1500万ほど、私個人の貯金(結婚前の貯金は夫婦それぞれがそのまま個人資産として持ち続けています)は1000万ほど、合計2500万くらいでした。

うちは基本的な支出が少ないこと、社宅に住んでいる時期が長くて家賃がほぼ会社負担なこと、家を買っていないこと、車も結婚後に手放していること、ローンも組んでいないことから貯蓄率はかなり高い方やと思います。

趣味の旅行には年間100万ほど使う年もありましたがw

さて、その2500万円が、

2022年1月末、投資開始からちょうど3年で4300万に。

うちの年間の貯蓄額はだいたい320万~350万くらい。

多く見積もって350万として、3年だと貯蓄だけで1050万に増えることになります。

実際には私が産休・育休を取って収入が減っていたり、家族がひとり増えることで支出が増えたりしているので、年間貯蓄額は減っています。

もともと持っていた2500万に1050万を足すと、3550万。

貯金だけであれば3550万くらいであったであろう資産が、投資をはじめたおかげで3年少しで4500万に。

パラキャリ子

パラキャリ子単純に計算して、投資で950万ほど積み上げることができました!!

私がやっていた投資

日本個別株メイン→米国インデックスメイン【3年の変遷】

私がはじめて買った株は「日本たばこ産業」です。

パラキャリ子高配当であること、株主優待がもらえることから、投資初心者に人気の高い個別株ですね。

祖母、両親も保有しているという安心感、高配当&株主優待の魅力から、値下がりしたタイミングで100株買いました。

当時見ていたのは日本の個別株のみ。

なぜなら祖母も両親も、日本個別株オンリーで株をやってきていたからです。そんなもんやと思っていました。

私の家族は株の売り買いで利益を出すのではなく、数十年単位の長期保有をして配当金や株主優待での利益を主に得ようとしている人たち。

しかし、私はもっとギャンブラーで、配当や優待はもらいつつも、もちろん値上がり益もガンガン狙っていくというスタンスで日々株価を眺めておりました。(超初心者のくせに…!笑)

株を初めて売却したのは、投資をはじめてから3カ月後。忘れもしない、ファミリーマート。

そんな大きな利益は出ませんでしたが、

「株を買う→株を売る」

スマホ操作だけで数万円が生み出されるという感覚は、アルバイトや会社の給料という形でしかお金を稼いだ経験がなかった私にとって、なんとも不思議で楽しいものでした。

ちなみに、投資をはじめる前にやったのが、楽天証券に口座を開設すること(NISA口座もいっしょに)、株のハウツー本を1冊読み込んだこと。

夫とも相談し、世帯貯金の半分まで(当時の世帯の貯金が1500万くらいだったので、750万まで)は投資してもよいというルールだけ作り、株の売買を楽しみはじめました。

パラキャリ子配偶者が投資に反対で困ってる…っていうツイートをたまに見るけど、その点でいうと夫は「好きにやっていいよー」スタンスやったのは幸いでした!

投資が楽しくなってきた私は、四季報や業界地図、証券会社のアプリで経営状況やら色々読み漁り、ファンケル、ソフトバンク、トヨタ自動車など、自分が興味のある会社を押し目を狙ってどんどん買い増していきました。

業績はよいけど株価が下がったタイミングなどで購入し、上がったら売る。

高配当の株は底値で買って長期保有。株主優待が魅力、自分が応援したい株も長期保有。

アベノミクス景気のおかげで日本個別株は私みたいなド素人でも、たった750万の元手で1年で100万近く稼ぐことができました。

調子にのって、マザーズ株にも手を出しはじめたり。マザーズは変動が大きいので、数日で10万稼げたこともありました。

が、そのころ失敗も…

50万ほどで買った株が、10万くらいまで値下がりしたり(40万の損失!)、そして追い打ちがコロナショックですね。

プラスだった損益が、一気にマイナスになりました。

いままでの利益を考えればプラスマイナスゼロくらいですが、はじめて抱える「含み損」に株の怖さを知ります。(遅い 笑)

でも、いま思うと、わりと早いタイミングで痛手を負って本当によかったです。コロナショックで日々下がる日経平均株価、どんどん膨らむ「含み損」!笑

コロナ直前にオリンピック景気、万博景気など見込んで買ってしまった「東日本旅客鉄道」「西日本旅客鉄道」の下がり幅といったら…(2022年4月現在、いまだ回復しておらず 泣)

ちなみに、私はいちども「損切り」をしたことがないのです。

それがマイルールではあるのですが、株で利益を上げている人たちは、損切りは絶対に必要だと言います。おそらくそれが正しいです。

自分の思惑と株価が逆を行ったとき、スパっと切る決断ができないと、私みたいに数十万単位の「含み損」を抱えることになってしまうのです。

それまで稼いだ分でなんとでも取り戻せる!と思って、切る決断ができるようになりたい…(いや、できないなら個別株やるべきでない。)と思ってます。

コロナ時期は「殻にこもる」作戦に出ました。

毎日数回の株価チェックが日課でしたが、とにかく見ない。見ても気にしない。

株価は見ても、自分の資産額は見ない。

そうしてコロナショックをやりすごしました。

焦って市場から退場(投資する上で、これがいちばんやってはいけないといわれる)することはしなかったものの、下がり相場で買い増す勇気が私にはなかった。

パラキャリ子

パラキャリ子そしてその半年後、とても悔しい思いをするのですが…

コロナから半年ほど経ったころ、私は再び株と向き合うことにしました。

育休が明けて職場に復帰し、育休中にはじめた副業でも少しずつ収入を得る中、株、投資で稼ぐことができるというのは、お金を稼ぐという観点で非常に有効だということに改めて気づきました。

もちろん、コロナショックのような暴落もきます。

でも、資本主義の性質上、経済というのは成長し続け、株式市場も成長をつづけるというのは事実として存在するわけです。

私は改めて、投資の勉強をし直しました。

「FIRE」を学び、「投資」を学ぶ

投資を始めたころに読んでいた個別株やデイトレでの稼ぎ方だけではなく、このときは話題になってきていた「FIRE」の考え方から改めて投資を見直しました。

FIRE本5冊を熟読し、インデックス投資と米国個別株への投資をはじめました。これが2021年の2月。いまからちょうど1年前です。

これが大きな分岐点になりました。

投資をはじめたときのまま、日本個別株のみに投資を続けていたら、いまのような利益は出せていません。

コロナ時は身を固くし、ただ貯金を積み上げておりました。

そして貯まった現金を、2021年2月からどんどん米国インデックスと米国個別株に投入しました。

FIREの基本にもとづき、現金はなるべく手元には置かず、すべて投資に回す。

投資をはじめたころは「資産の半分まで投資してOK」がルールでしたが、夫とも相談のしてそのルールは撤廃。

段階的に投資額をどんどん増やし、いまでは資産の85%くらいを個別株とインデックスに投資しています。

投資額は3500万くらいなのですが、それくらいの額になると、1日で50万くらいのプラスマイナスは普通に発生します。

とくに米国株は為替も大きく影響するので、1ドルが110円なのと120円では資産額もぐっと変わる。

というわけで、日々の増減にはあまり心を奪われず、淡々と投資を続けています。

FIRE本、1冊だけ選ぶとしたら、まちがいなくこちらがオススメ。ぜひくり返し読んで、自分のものにしてください。

育休中に株式投資をはじめたら3年後どうなった?まとめ

まとめです。

2022年3月、株式投資をはじめて丸3年少し、が経ったので、改めて書き出してみました。

2019年1月(株式投資スタート時)

だいたい2500万くらい

2022年3月(株式投資はじめて丸3年)

4300万というわけで、1800万くらい増えました。

単純計算で、1年に600万です。

純粋に働いて給料を得るだけでは、ダブルインカムやとしてもけっこう厳しいです。

うち育休1年(私は育休をほぼ2年取得しました)で所得の少ない時間が多くあり、育休から復職後は1日6時間の時短勤務をしているため、世帯年収は育休前よりは減っているのですが…

パラキャリ子夫も働いてないしね!!w

(傷病手当金は、あと2ヵ月ほどもらえる予定)

投資をはじめてから資産をちゃんと管理しよう、しっかり増やそうと決意したのはちょうど1年前の2021年、夫がうつ病になって家計がどうなるか不安になったときでした。

その時ざっくりと目標にしたのが、「4500万」。

なぜなら4%ルール(知らない人はググってみてね)で我が家の月間支出である15万円になるのが4500万だったからです。

資産をすべて洗い出して、目標金額を立ててみるのも大事だと、改めて感じました。

資産の洗い出し、投資、小さな一歩で未来が変わります!

こんなことは起きないのがいちばんですが、仮に配偶者が病気になったとき、働けなくなったとき、自分と家族を守ってくれるのはやっぱり結局お金です!!

という体験談でした。